El presente documento tiene como objetivo hacer una recopilación y análisis de las inversiones hechas con los recursos provenientes del Sistema General de Regalías (SGR), en el periodo comprendido entre septiembre de 2020 y agosto de 2021, lo que da continuidad al Índice de Impacto de los Proyectos de Regalías, publicado por Crudo Transparente e en octubre de 2020.

En este caso, el análisis se centra en la transición del SGR creado en 2012, al establecido mediante la reforma 2056 de 2020, que trajo como grandes novedades la desaparición de los Órganos de Administración y Decisión (OCAD) departamentales y municipales, y la incorporación de las inversiones a los planes de desarrollo locales. Aspectos que ayudan a entender algunos de los fenómenos identificados durante el periodo de estudio.

Así mismo, se presenta un análisis del panorama general del país, de cada departamento y de Bogotá, en términos de proyectos y recursos aprobados, los sectores económicos a los que perteneces dichas inversiones, las instancia bajo la cual se aprobaron y el avance que han tenido las iniciativas financiadas por el SGR.

Nacional

Al mirar las cifras nacionales, se encuentra que, en el país, en el periodo analizado (septiembre 2020 – agosto 2021), se aprobaron 1 992 proyectos por un total de 8.5 billones de pesos, lo que equivale a 4 250 millones de pesos en promedio para cada iniciativa. Esta cifra se posiciona por encima de periodos anteriores, donde cada inversión promediaba los 2 400 millones de pesos; una buena noticia teniendo en cuenta que uno de los grandes vacíos históricos del SGR ha sido la tendencia a la subinversión.

Es importante resaltar que, dentro de los proyectos aprobados, 187 aún están sin contratar, varios de ellos pese a que ya han transcurrido meses desde su aval, y otros muy cercanos a su fecha de entrega. Igualmente hay 40 proyectos desaprobados, es decir, que una vez viabilizados se identificaron problemas en la planeación o la contratación para su puesta en marcha, sin embargo, hay que aclarar que los recursos que se habían destinado en este caso regresan a la entidad territorial encargada. Por otro lado, 16 proyectos tienen que ver con el pago de inflexibilidades que corresponden a obligaciones financieras adquiridas en periodos anteriores.

En el gráfico No.1, se evidencia que los departamentos con mayor cantidad de inversiones aprobadas en el periodo estudiado son: Antioquia con 185 proyectos que equivalen al 9,3 % del total nacional; Córdoba con 165 (8,2 % del total); y Cesar con 142 (7,1 % del total) son, una particularidad que coincide con las tendencias presentadas a lo largo de la vigencia del SGR.

Otras tendencias que permanecen constantes son el número importante de iniciativas en Sucre (112), Bolívar (106), La Guajira (105), Boyacá (98), Huila (95) y Nariño (93); y que Amazonas, Guainía, Quindío, Vaupés y Vichada siguen presentando las cifras más bajas en cuanto a viabilización de proyectos susceptibles a ser financiados con regalías.

Gráfico No.1 Proyectos aprobados por departamento 2020-2021

Fuente: Elaboración propia con datos DNP, Mapa Inversiones, Gesproy, Auditores Ciudadanos.

Vale la pena mencionar que, aunque Meta, Santander, Casanare y Arauca son los principales productores de hidrocarburos en el país, nunca han sido departamentos destacados en cuanto a la cantidad de proyectos aprobados, entre los cuatro suman 211 iniciativas que equivalen al 10,5 % del total; cifras aún más bajas en comparación a otros periodos de análisis.

En cuanto a los recursos gestionados, la tabla No.1 muestra como Cesar, con un poco más de 860 mil millones de pesos que equivalen al 10 % del total nacional, es el departamento con mayor cantidad de asignaciones gestionadas para la financiación de proyectos, seguido por Córdoba, La Guajira, Nariño y Bolívar. Por otro lado, las entidades territoriales con menos cantidad de capital aprobado son las que usualmente ocupan esas posiciones: Vichada, Quindío y Amazonas.

Tabla No.1 Recursos aprobados por departamento 2020-2021

Fuente: Elaboración propia con datos DNP, Mapa Inversiones, Gesproy, Auditores Ciudadanos.

Es importante mencionar que Meta, departamento que usualmente ocupa el primer lugar en cuanto a gestión de recursos, está en este periodo de análisis por debajo del promedio nacional; algo sin precedentes y que invita a cuestionar la capacidad de su gobernación y las alcaldías municipales en temas de planeación, contratación y ejecución. Igualmente, Santander, Casanare y Arauca, que son zonas productoras de petróleo, tienen un nivel de aprobación de capital menor al de la mayoría de entes territoriales.

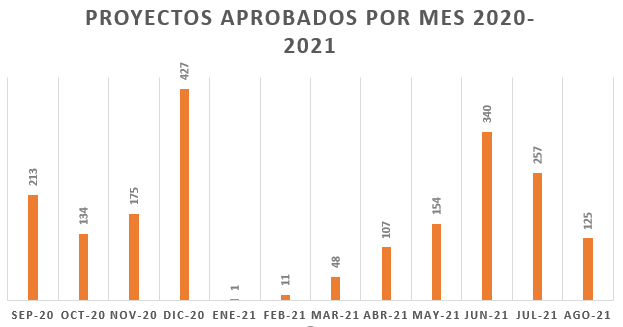

En cuanto a los momentos de viabilización de las iniciativas en mención, el gráfico No.2 muestra que diciembre de 2020 y junio de 2021 son los dos meses con mayor cantidad de proyectos aprobados. Para el primer caso, se avalaron 427, correspondientes al 21 %); y en el segundo caso, 340 que equivalen al 17 %. El fenómeno anterior puede ser explicado por la necesidad que tuvieron las administraciones territoriales de ejecutar recursos en diciembre de 2020, antes de cambiar el esquema del SGR. No obstante, el Gobierno Nacional expidió el Decreto 1821 el 31 de diciembre de 2020, que reglamentó el nuevo SGR y dio plazo a los entes locales para adoptar todas las novedades de la reforma a partir del 1 de julio de 2021. Por lo tanto, se evidencia que el crecimiento de las aprobaciones fue paulatino hasta llegar a un punto alto en junio, fecha límite para poner en marcha el nuevo Sistema.

Gráfico No.2 Proyectos aprobados por mes 2020-2021

Fuente: Elaboración propia con datos DNP, Mapa Inversiones, Gesproy, Auditores Ciudadanos.

Es de esperar que, en adelante, exista una tendencia al alza en la cantidad de aprobaciones y que se elimine la tendencia evidenciada en agosto de disminuir las iniciativas viabilizadas; esto depende de que el nuevo SGR pueda ser adoptado por los entes territoriales, principalmente los temas de incorporación de esquemas de inversión en los planes de desarrollo y la participación ciudadana, para así mejorar en temas de planeación y focalización.

Por otro lado, el cambio más drástico del último año fue la desaparición de los OCAD municipales y departamentales, ya que la mayoría de iniciativas fueron aprobadas por esos órganos en los ocho años de vigencia del SGR. Sin embargo, en la tabla No.2 se evidencia que las gobernaciones y alcaldías siguen gestionando gran parte de los proyectos, en este caso con el 71 % del total, con la particularidad de que el 85 % de las aprobaciones departamentales buscan impactar un municipio en particular, como consecuencia de la dificultad que tienen la mayoría de alcaldías para poder hacerse cargo por si mismas de todo lo que conlleva sacar adelante inversiones en el marco de los estipulado por la ley.

Tabla No.2 Cantidad de proyectos aprobados por cada instancia de viabilización

Fuente: Elaboración propia con datos DNP, Mapa Inversiones, Gesproy, Auditores Ciudadanos.

Es fundamental el papel activo que ha tenido el OCAD adscrito al Ministerio de Ciencia, Tecnología e Innovación, ya que contribuye a implementar uno de los objetivos del SGR que consiste en fomentar la investigación y el desarrollo de programas en ciencia. Por su parte, los OCAD regionales siguen estando en deuda, puesto que la evidencia demuestra que hace falta un mayor trabajo para que estas instancias pongan en marcha esquemas de cooperación interdepartamentales, como lo busca la reforma. Así mismo, los OCAD adscritos a las Corporaciones Autónomas Regionales, mantiene en este periodo su tendencia a no tener una actividad significativa.

En cuanto al OCAD Paz es necesario mencionar que el 56 % de los proyectos aprobados (99) aún siguen sin contratar a pesar de ser viabilizados; por lo tanto, los tiempos pactados para su entrega seguramente no se van a cumplir. Esto deja en entredicho la administración de este órgano por parte de la Alta Consejería para la Estabilización y la Consolidación.

Otro tema que vale la pena abordar, es el de los sectores económicos a los que se dirigieron las inversiones aprobadas. En este caso, la mayor cantidad de proyectos, como es de costumbre y se evidencia en el gráfico No.3, pertenecen a los sectores de Transporte; Vivienda, Ciudad y Territorio; y Ciencia, Tecnología e Innovación, que corresponden al 50 % del total de asignaciones. Estos proyectos tienen como objetivos la construcción y mejoramiento de vías urbanas, secundarias y terciarias; la adecuación de alcantarillado, servicios públicos domiciliarios y la construcción de vivienda de interés social; además de formar capital humano en carreras científicas, estimular la investigación en instituciones de educación superior e incentivar el avance técnico en algunas industrias agrícolas.

Gráfico No.3 Proyectos aprobados para cada sector económico 2020-2021

Fuente: Elaboración propia con datos DNP, Mapa Inversiones, Gesproy, Auditores Ciudadanos.

Sectores como Educación; Deporte y Recreación; y Agricultura y Desarrollo Rural, tuvieron relevancia en el periodo analizado dentro de la actividad del SGR con la promoción de proyectos que buscan mejorar las condiciones de infraestructura de instituciones oficiales en primaria y secundaria, implementar los Planes de Alimentación Escolar, construir y mejorar parques, coliseos y canchas deportivas y promover la tecnificación del sector rural.

Gobierno Territorial es otro de los sectores con importancia en el periodo de estudio, dado que este direcciona las inversiones a combatir los efectos negativos de la emergencia económica y social consecuencia de la pandemia Covid-19 y que tiene su fundamento en el Decreto 513 de 2020. Este decreto dio vía libre a que las regalías fueran utilizadas para apoyar a los ciudadanos afectados por la recesión económica derivada del confinamiento estricto del 2020, y cuyos proyectos tienen como objetivo mejorar las condiciones hospitalarias, apoyar con mercados y pago de servicios a familias vulnerables y gestionar ayudas hacia las industrias productivas en los territorios. En este sentido, los departamentos que mayor cantidad de inversiones Covid gestionaron: fueron, Antioquia, Huila, Cauca y Valle del Cauca.

Conclusiones

- En el periodo analizado se alcanzó uno de los niveles más altos de inversión por proyecto en el marco del SGR, ya que la cifra llegó a un poco más de 4 mil millones de pesos, el doble de los que se había venido presentando, y marca el inicio de un proceso de cambio donde la subinversión pueda desaparecer del SGR.

- Los departamentos que históricamente no han podido gestionar gran cantidad de proyectos, siguen con esa tendencia, pero con leves mejorías principalmente en Vichada, Chocó, Guaviare y Caquetá.

- La reforma que entró en vigencia el 1 de enero de 2021 y que tuvo plazo para ser adoptada hasta el 30 de junio de 2021, tuvo gran impacto en las aprobaciones de proyectos, ya que en la mayoría de territorios en esas fechas limites se vieron los mayores dinamismos dentro de la actividad del Sistema.

- El hecho de que el nuevo SGR contemple que los recursos deban ser gestionados directamente por los entes territoriales, deja un poco rezagados a varios municipios que evidentemente no tiene la fortaleza institucional paran adelantar procesos de planeación, ejecución, contratación y veeduría alrededor de las inversiones a ser financiadas con regalías.

- La dependencia a lo que puedan hacer las respectivas Gobernaciones, muestra que el país tiene un problema de centralismo territorial, que trasciende el hecho de tener la necesidad de ayuda por parte del Gobierno Central y que hace parte fundamental de la dificultad que puede existir de aquí en adelante en la implementación exitosa del nuevo SGR.

- Los OCAD regionales tuvieron una participación destacada, pero se espera mayor dinamismo de su parte, ya que las inversiones que impacten a diferentes territorios son parte importante de las novedades en la Ley 2056 de 2020. El papel del Ministerio de Ciencia, Tecnología e Innovación ha sido protagónico y relevante para la consecución del objetivo trazado que busca lograr difundir la investigación científica como forma de mejorar procesos educativos e industriales.

- El OCAD Paz sigue aprobando gran cantidad de iniciativas dirigidas a mejorar la infraestructura vial de las regiones afectadas por el conflicto armado, si bien este tipo de inversiones son importantes, no van en la dirección esperad según los objetivos estipulados en la creación de este órgano; además, en este periodo se evidenció una dificultad enorme para la contratación de las viabilizaciones, a tal punto que el 56 % de lo proyectos no han comenzado su ejecución.

- El sector transporte sigue siendo el mayor receptor de recursos en temas de infraestructura vial urbana, terciara y rural, pero muy cerca se posicionan Vivienda, Ciudad y Territorio con la idea de mejorar las condiciones de habitabilidad de la población más vulnerable. En el caso del financiamiento de la emergencia social, económica y ambiental como consecuencia de la pandemia, este fue más notorio en 2020, pero en el periodo analizado igualmente se vio la necesidad de muchos municipios por recurrir a estos recursos para la sostenibilidad de la ciudadanía y la reactivación económica.

- Se espera que el comportamiento del ultimo trimestre de 2021 y durante 2022 el nuevo SGR logre consolidarse y sea una herramienta fundamental para los territorios que necesitan inversión en temas sociales y que principalmente se logre fortalecer la institucionalidad de la mayoría de municipios que no han logrado por si mismo viabilizar recursos asignado.

- Es prioritario que la incorporación de las inversiones a los planes de desarrollo, las asignaciones para la paz, medio ambiente, enfoque diferencial y mujer rural, además de las Mesas de Participación Ciudadana, comiencen a funcionar a cabalidad ya que pueden ser herramientas para llenar los vacíos que históricamente ha tenido el SGR. Del mismo modo se espera que exista un mecanismo que asegure la transparencia en el sistema, que venga ya sea de una iniciativa gubernamental o desde el Congreso.

Sin comentarios aún