La economía colombiana depende de la industria extractiva, principalmente, de la explotación de hidrocarburos. Las finanzas publicas territoriales tienen en la renta petrolera una fuente de ingresos que les ha permitido llevar a cabo inversiones en diferentes sectores económicos, pero los efectos positivos en la población no son los esperados.

Con el objetivo de que los proyectos financiados con regalías comenzaran a mejorar la calidad de vida en los territorios, el gobierno Santos creó en 2012 el Sistema General de Regalías (SGR), que, con su premisa de igualdad, buscaba llevar recursos a todas las regiones del país; no obstante, después de 7 años la meta no se ha alcanzado. Por tal razón, el gobierno Duque ha promovido, por una parte, una reforma al SGR que les devuelva recursos directos a las zonas productoras; y por otra, la creación de un nuevo mecanismo de inversión de regalías que sea más eficiente.

Por tal motivo, la presente investigación busca analizar el Decreto 98 de 2020 que reglamenta la modalidad de obras por regalías, el cual presenta una novedad para el país en cuanto a la forma en la que la industria extractiva paga al Estado por la explotación de los recursos naturales y la manera en la que esta se relaciona con las comunidades del área de influencia.

Este análisis entrega las principales particularidades del decreto, además de las justificaciones hechas por parte del Gobierno con respecto a su utilidad. De igual forma, se presentan antecedentes tanto a nivel nacional como internacional, haciendo las comparaciones pertinentes y entregando algunos conceptos y conclusiones que permitan entender los posibles efectos de esta decisión sobre el desarrollo del país.

Generalidades del Decreto 98 de 2020 Obras por regalías

La idea de instaurar dentro del sector minero energético un esquema que permita a las compañías entregar obras de infraestructura como forma de compensación por la explotación de recursos naturales, ha sido impulsada por el gobierno de Iván Duque desde el inicio de su periodo, en cabeza de la ministra de Minas y Energía, María Fernanda Suárez.

En noviembre de 2018 se logró un acuerdo entre la ministra Suárez y el director de la Federación Nacional de Municipios (FNM), Carlos Camargo Assís, después de una reunión donde se discutió el presupuesto de regalías para el bienio 2019-2020. En dicho encuentro, se concertó que la modalidad de obras por regalías debía ser voluntaria para los entes territoriales y que los proyectos entregados por las empresas estarían ligados a los planes de desarrollo departamentales, sus necesidades específicas y sus capacidades técnicas y financieras [1].

Durante 2019, se esperaba que la reglamentación de este mecanismo viera la luz pública; sin embargo, el único pronunciamiento oficial al respecto fue el del presidente Iván Duque en el marco de la asamblea anual de la Asociación Nacional de Instituciones Financieras (Anif), donde el mandatario aseguró que la puesta en marcha de este mecanismo se tenía que materializar después de las elecciones regionales e iba a funcionar como estrategia de crecimiento y generación de empleo [2].

María Fernanda Suárez, días antes de la publicación del decreto en 2020, aseguró que este sería una herramienta que ayudaría en tres frentes fundamentales: el primero de ellos, es que las obras se ejecutarían de mejor manera debido de la capacidad y experiencia que tienen las compañías en esta materia; el segundo, la posibilidad de agilizar los procesos desde su aprobación hasta su entrega, para que el impacto se produzca más rápido en las regiones; mientras que el tercero, es la coordinación que va a existir con los alcaldes, quienes saben de primera mano las necesidades de su población [3] [4].

El 4 de febrero de 2020, el Gobierno expidió oficialmente el documento con el que se regula la entrega de proyectos por medio de la modalidad de obras por regalías para el desarrollo de las entidades territoriales y que se adiciona a los decretos 1082 y 1073 de 2015, referentes al reglamento único administrativo de Planeación Nacional y al estatuto único del sector administrativo de Minas y Energía [5] [6].

Entre los puntos más destacados del citado documento, se encuentra que, como primera medida, las personas jurídicas o compañías que pretendan acceder a este mecanismo por medio de proyectos de inversión, deben haber tenido ingresos brutos superiores a 33 610 Unidades de Valor Tributario (UVT), en la vigencia fiscal anterior: que para 2020, equivalen a 1 196 millones de pesos (UVT= 35 607 pesos) [7] [8].

Así mismo, a continuación, se enmarcan las principales particularidades referentes a la presentación y ejecución de proyectos por parte de las personas jurídicas dedicadas a la explotación de recursos naturales no renovables [9]:

• Los proyectos deben ser presentados y ejecutados únicamente en las entidades territoriales que tienen el beneficio de asignación directa de recursos.

• Es posible presentar y ejecutar proyectos entre 2 o más personas jurídicas, siempre y cuando ambas cumplan con las condiciones estipuladas y lleguen a un acuerdo con la entidad territorial beneficiaria de asignaciones directas.

• Los proyectos presentados que busquen ser aceptados bajo este marco, deben estar en concordancia con el Plan Nacional de Desarrollo, y con los planes de desarrollo de las entidades territoriales; además de ser formulados según la normatividad del Sistema General de Regalías (SGR).

• Tendrán prioridad los proyectos cuyo objetivo sea el de infraestructura en servicios públicos, vías terciarias, proyectos agrícolas y productivos en el sector urbano y rural.

• Las iniciativas deben cumplir con los objetivos y fines del SGR y sus características de: pertinencia, viabilidad, sostenibilidad, impacto y articulación [10].

• Los proyectos deben ser inscritos en el Banco de Programas y Proyectos de Inversión, y viabilizados por el Órgano Colegiado de Administración y Decisión (OCAD) correspondiente o la figura que lo reemplace [11].

Así mismo, las entidades territoriales que pueden ser beneficiarias de este tipo de iniciativas, por tener asignados recursos de manera directa, publicarán en sus páginas web una lista de posibles proyectos, dentro de los cuales, la empresa interesada puede seleccionar uno. Sin embargo, en caso de que la persona jurídica tenga una propuesta que considere pertinente, se le permitirá presentarla ante las autoridades departamentales o municipales [12].

Una vez exista un acuerdo entre la compañía proponente y la entidad territorial, el Ministerio de Minas y Energía determinara el cumplimiento del mínimo de requisitos legales, de conformidad con lo establecido en el presupuesto bienal 2019-2020 del SGR (Ley 1942 de 2018), teniendo en cuenta que los gastos administrativos, de funcionamiento y fiduciarios durante el proceso de construcción de la obra, no harán parte ni del proyecto ni del pago de regalías; por lo tanto, estos estarán totalmente a cargo de la o las compañías [13].

Un aspecto importante, y que puede entregar hasta cierto punto una sensación de transparencia y rigurosidad en los procesos, es la obligación que tienen las empresas, una vez aprobado el proyecto, de constituir una fiducia mercantil irrevocable que, como lo define el artículo 1226 del Código de Comercio, es un negocio jurídico en el que el fiduciante transfiere bienes específicos al fiduciario quien deberá administrarlos para cumplir la finalidad determinada por el constituyente, en provecho del beneficiario [14].

En este caso específico, la fiducia será exclusiva para el desarrollo de la iniciativa en cuestión, siendo responsable de realizar los pagos acordados en el cronograma y de contratar los ejecutores, teniendo en cuenta los criterios de pluralidad de oferentes y libertad de concurrencia [15].

Según la naturaleza de la compañía, la Agencia Nacional de Hidrocarburos (ANH) o la Agencia Nacional de Minería (ANM), debe informar al DNP el monto ejecutado bajo la modalidad de obras por regalías, con el fin de identificar y comunicar con total pertinencia el abono a cuenta del Ministerio de Hacienda y Crédito Público.

El DNP, en compañía del Ministerio de Minas y Energía, y el Ministerio de Hacienda y Crédito Público, deberá determinar qué entidad emitirá los lineamientos y la metodología de selección, según el tipo de la iniciativa, para contratar la interventoría correspondiente.

Por otro lado, una vez terminados los plazos de vida del proyecto, las entidades territoriales deberán expedir un certificado de entrega y cumplimiento, junto con el concepto del interventor, con el propósito de que ANH o ANM, según sea el caso, ejecute el trámite correspondiente de legalización; si llegara a existir diferencia de apreciaciones, la compañía deberá financiar un proceso de concertación entre el territorio y la interventoría [16].

Antecedentes nacionales al mecanismo de obras por regalías

En el 2016, durante el gobierno Santos, se reglamentó la Ley 1819, que tenía como objetivo fortalecer los mecanismos de lucha contra la evasión y la elusión fiscal, incluyendo en el artículo 238 un nuevo esquema de obras por impuestos con cargo al impuesto sobre la renta de personas jurídicas [17].

Un año más tarde se reglamentó dicho mecanismo de inversiones, por medio del decreto 1915 de 2017, que cuenta con las siguientes particularidades [18]:

• El remplazo del 50 % del pago del impuesto de renta por la ejecución de proyectos, será para aquellas compañías que tengan ingresos brutos iguales o mayores a 33 610 UVT, que para el año 2020 equivalen a 1 196 millones de pesos.

• Las iniciativas deben estar dirigidas a los municipios pertenecientes a las Zonas más Afectadas por el Conflicto Armado (Zomac), e incluidas en el banco de proyectos disponible para tal fin que es manejado por el DNP y la Agencia de Renovación del Territorio (ART) [19].• El objetivo de las inversiones es: construir, mejorar, optimizar o ampliar, la infraestructura requerida para el suministro de agua potable, alcantarillado, energía, salud, educación y obras viales.

• Según el proyecto a desarrollar y el sector al que pertenecen, los ministerios de: Transporte; Educación; Salud y Protección Social; Vivienda, Ciudad y Territorio; y Minas y Energía, o alguna de sus entidades adscritas o vinculadas, serán los encargados de adelantar las funciones de asistencia técnica y seguimiento de los proyectos de:

– Infraestructura vial.

– Educación pública.

– Salud pública.

– Agua potable o alcantarillado.

– Energía.

• En cuanto a la estructuración de los proyectos, estos deben ir en conformidad con los lineamientos del DNP; es decir, cumplir con la Metodología General Ajustada (MGA), que tiene como objetivo proveer un sistema de información ágil y eficiente en los procesos de identificación, preparación, evaluación y programación de las inversiones [20].

• Dentro de los costos del proyecto se deben incluir: estudios, diseños, estructuración, interventoría, gerencia, gastos administrativos y riesgo; además, se pueden incluir temas de mantenimiento por 5 años.

• La persona jurídica debe crear una fiducia mercantil que será la encargada de administrar los recursos consignados por concepto de la realización de la inversión, con los plazos y lugares de ejecución establecidos. Una vez que el monto equivalente al impuesto por pagar, y las fechas estipuladas sean concertadas, el ejecutor deberá enviar la información a la ART, para su aprobación.

En el año 2017, el entonces presidente Juan Manuel Santos aseguró que esta idea estaba basada en la experiencia que Perú ha implementado desde 2007 y la cual le ha permitido el desarrollo agropecuario y rural de manera exitosa.

El primer objetivo del mecanismo de obras por impuestos es lograr que en un escenario de posconflicto las empresas sean parte fundamental del proceso, permitiendo que los territorios alcancen mayor progreso; mientras que el segundo es utilizar la experiencia y capacidad de las compañías en la ejecución de proyectos [21].

En marzo de 2018, en el marco de la aprobación de los primeros proyectos a ejecutarse con este programa, la directora de la ART en ese momento, Mariana Escobar, aseguró que las inversiones ascendían a 234 mil millones de pesos y estaban dirigidas a 28 municipios de 14 departamentos, y ayudarían a mejorar alcantarillados y dotaciones escolares.

Por su parte, el Alto Consejero para el Posconflicto, Rafael Pardo, remarcó la importancia de que se entendiera la paz como algo de todos los colombianos; por lo que esta iniciativa entregaba la oportunidad de que el sector privado estimulara la generación de desarrollo y empleo en zonas que han sido fundamentales para sus operaciones, además de fortalecer las capacidades productivas de las comunidades que habitan las zonas altamente golpeadas por el conflicto armado [22].

En el reporte entregado por la ART en 2019, se encuentra que, en 2018, se aprobaron 23 proyectos dirigidos a 28 municipios; dentro de los cuales 18 pertenecen al Programa de Desarrollo con Enfoque Territorial (PDET). En este caso participaron 28 empresas por un valor de 220 mil millones de pesos, entre las que se encuentran: Ecopetrol, Parex, Enel y Bavaria [23] [24].

En el 2019, se aprobaron 42 proyectos dirigidos a 57 municipios, 28 pertenecientes a PDET. Participaron 41 empresas con 247 mil millones de pesos. Se destacan: Gran Tierra, Mineros S.A., Cenit y Petro Santander.

En cuanto a los sectores económicos, los de mayor recepción de recursos fueron: infraestructura vial con 150 mil millones de pesos y saneamiento básico con 92 mil millones de pesos. Los departamentos que mayor cantidad de inversiones han recibido son: Arauca (101 mil millones de pesos), Antioquia (93 mil millones de pesos) y Cauca (37 mil millones de pesos).

Cabe destacar que el 70 % de las empresas que han optado por este esquema, pertenecen al sector de hidrocarburos.

Antecedentes internacionales

A continuación, se describen dos modelos de inversión semejantes al de obras por regalías: uno es la Ley No.29230 en Perú; y el otro es la Ley No.8164 de la provincia de Salta en Argentina.

• Perú:

La ley 29230 entró en vigencia en 2008 con el objetivo de impulsar la inversión pública regional y local con participación del sector privado; reglamentando así la forma en la que dicha norma tendrá alcance a nivel de gobiernos regionales locales, juntas de coordinación interregional y mancomunidades municipales. Como se muestra en el gráfico No.1, en los últimos 10 años se han expedido leyes, decretos legislativos, decretos supremos y decretos de urgencia, con el objetivo de ampliar los sectores de participación, generar eficiencia del mecanismo, disminuir y simplificar los trámites e integrar a nuevos participantes [25] [26].

Gráfico No.1 Evolución normativa de Obras por Impuestos en Perú

Fuente: Estudio Muñiz Abogados.

En este caso, las empresas privadas podrán acceder a este mecanismo si cumplen con los requisitos establecidos en la Ley de Contratación Estatal; es decir, contar con la mayor concurrencia y participación de licitantes posibles, tener características técnicas y logísticas adecuadas, obtener garantías legales, cumplir en su plan con los plazos necesarios (entre 6 y 18 meses), entregar métodos claros de evaluación del proyecto, demostrar fortaleza financiera y asegurar la confidencialidad de la propuesta. Además, tendrán la posibilidad de participar con la figura de consorcio [27].

Adicionalmente, las inversiones pueden ser iniciativa de cada compañía participante, o ser escogido de un banco de proyectos consignado en el Sistema Nacional de Inversión Pública (SNIP). En este sistema administrativo se encuentras opciones que cuentan con los principios de eficiencia, sostenibilidad y mayor impacto socio económico, junto con un conjunto de métodos y procedimientos necesarios para certificar la calidad del plan de Proyectos de Inversión Pública (PIP) [28].

La Contraloría General de la República, en primera instancia deberá presentar un informe donde determina la viabilidad del proyecto en materia presupuestal. Por su parte, el Ministerio de Economía y Finanzas, emitirá los Certificados de Inversión Pública Regional y Local del Tesoro Público (CIPRL), que tienen la finalidad de ser el mecanismo de cancelación de los montos que invierten las empresas privadas en la ejecución de los proyectos de inversión [29].

Como muestra el gráfico No.2, la cantidad de proyectos aprobados bajo el mecanismo de obras por impuestos en Perú creció exponencialmente en los primeros 5 años; sin embargo, el último quinquenio muestra una tendencia inversa, donde las iniciativas adjudicadas han caído en un 64 % [30].

Este comportamiento se puede explicar por dos razones fundamentales, como lo analiza el especialista en asociaciones publico privadas, José Cárcamo y el ex ministro de economía de Perú, Alonso Segura. La primera, está dirigida a la transición de mandatarios, teniendo en cuenta la posibilidad de que quienes llegan al poder buscan un crecimiento y desarrollo de sus poblaciones diferentes al anterior periodo; tal vez las empresas no sientan afinidad con esa nueva idea y no tengan la intención de apoyar con sus recursos esos nuevos planes. Por otro lado, se ha presentado una ralentización de la inversión pública en todo el territorio peruano, seguramente por la imposibilidad técnica, lo cual ha golpeado tanto a este mecanismo, como al de alianzas publico privadas y las empresas estatales [31].

Gráfico No.2. Cantidad de proyectos aprobados en el mecanismo obras por regalías en Perú (2009-2020*)

Fuente: Elaboración propia con datos de Proinversión. *Datos hasta febrero 2020.

Paralelamente, los recursos utilizados para estas inversiones también han tenido un comportamiento con ciclos altos en los primeros años, pero a la baja en las vigencias siguientes, como lo muestra el gráfico No.3.

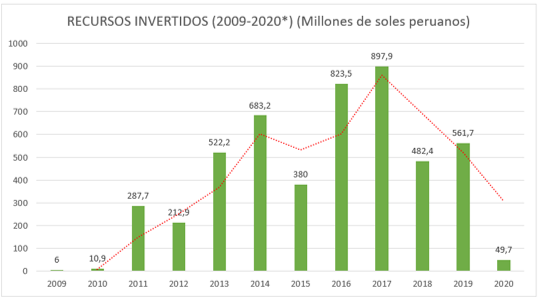

Gráfico No.3. Recursos invertidos bajo el mecanismo obras por impuestos en Perú (2009-2020*)

Fuente: Elaboración propia con datos de Proinversión. *Datos hasta febrero 2020.

El año con mayores recursos destinados a proyectos de iniciativa privada fue 2017, con 897 millones de soles, equivalentes a aproximadamente 260 millones de dólares (tasa de cambio a febrero 2020); cifra lograda después de un crecimiento constante. Los últimos tres años se ha presentado una disminución considerable, hasta el punto de tener en el primer bimestre de 2020 49.7 millones de soles, que significarían 298 millones de soles finalizar el año (87 millones de dólares) al, si el ritmo de las inversiones sigue siendo el mismo.

- Argentina:

En el 2019 la provincia de Salta, por medio de la Ley de Promoción Minera (Ley No.8164), dio forma a la modalidad de pago de regalías para las compañías del sector minero por medio de la entrega de obras de infraestructura.

Los objetivos de esta ley y su mecanismo son: fomentar la realización de obras de infraestructura vial, ferroviaria, de comunicación, energéticas y sociales, de utilidad pública, emprendidas conjuntamente entre las compañías y el estado provincial; estimular el desarrollo minero provincial en las etapas de prospección, exploración, producción, concentración y beneficio de minerales, procurando la industrialización de la minería en su lugar de origen y la contratación de personal local [32].

A continuación, se mencionan las condiciones necesarias para presentar y ejecutar proyectos de inversión bajo esta ley [33]:

- Las empresas mineras podrán compensar parcial o totalmente el pago de sus regalías, por medio de la ejecución de obras de infraestructura vial, ferroviaria o energética, siempre y cuando sean consideradas de beneficio público y estén en la misma dirección de los planes de desarrollo.

- Para declarar si el proyecto es de beneficio público, se conformará una comisión que estará integrada por representantes del poder legislativo, el ejecutivo provincial, ejecutivo municipal, y un representante de las comunidades originarias que estén legalmente constituidas.

- Las Universidades serán parte y aliadas del poder ejecutivo provincial y se encargarán de valorar técnica y presupuestalmente las obras, para definir su participación en el pago de regalías.

- El monto a compensar por las obras será de hasta 50 % del total de las regalías.

- Por lo menos el 80 % de la mano de obra contratada para ejecutar proyectos deberá pertenecer a ciudadanos con domicilio en la provincia de Salta.

Esta ley está a la espera de que su reglamentación sea concertada entre las secretarias provinciales de minería y energía y de ingresos públicos, junto con la cámara de representantes, las cámaras de minería, pymes mineras, proveedores mineros de la provincia y los del municipio de La Puna [34].

Tabla No.1 Comparación entre mecanismos

Fuente: Elaboración propia con información de Decreto 98 de 2020,

Decreto 1915 de 2017, Ley No.29230 de Perú, Ley No.8164 de la Provincia de Salta, Argentina.

Implicaciones socio-económicas del decreto obras por regalías en Colombia

Como primera medida, teniendo en cuenta que el único antecedente cercano a este mecanismo dentro del territorio colombiano es el de obras por impuestos abordado anteriormente, es necesario hacer algunas apreciaciones.

Al ser una figura nueva (obras por impuestos), que tiene 2 años de vigencia y hasta el momento solo ha entregado 9 proyectos, hablar de impactos puede ser apresurado, pero es evidente que la acogida por parte de las compañías no ha sido la esperada. Si se tiene en cuenta la experiencia peruana, es posible asegurar que el mecanismo se encuentra en fase de crecimiento y los próximos 2 años serán claves para evaluar su éxito.

Vale la pena resaltar que no han existido hasta el momento casos de corrupción por parte de ningún actor dentro del proceso, lo que lleva a cuestionar si la existencia de una fiducia que administre los recursos es una ayuda importante para combatir la ilegalidad, o si la ausencia de participación del sector público es la que permite un cumplimiento a cabalidad tanto de la ley como de los lineamientos establecidos al momento de aprobar las inversiones.

También, el 70 % de las empresas que han participado del mecanismo de obras por impuestos pertenecen al sector extractivo; por lo que es necesaria una reglamentación clara en la que se exprese la forma en que estas compañías podrán acceder al mecanismo de obras por regalías, evaluando el impacto fiscal y la pertinencia en cada territorio. Además, hay que clarificar hasta qué punto estos beneficios tributarios y de pagos por su actividad son justos y cómo reaccionarán empresas de otras industrias ante este escenario.

Por otra parte, puede ser apresurado asegurar por parte del Gobierno que el esquema de obras por regalías va a ser la solución para la falta de ejecución y avance de los territorios, ya que no existen antecedentes que lo avalen a nivel nacional; mientras que los antecedentes internacionales, como el de Perú, indican que existe acogida durante un periodo de tiempo, pero esta disminuye conforme los ciclos de gobierno cambian, por lo que los impactos positivos son relativos.

Teniendo en cuenta lo anterior, al analizar el Decreto 98 de 2020 desde la eficiencia económica, es previsible que ante un mecanismo como estos existan voces a favor. Este ha sido el caso del Gobierno, los gremios de la industria extractiva, y los alcaldes y gobernadores representados por la FND y la Federación Nacional de Municipios, ya que, en primera instancia, permitirá un beneficio no solo para las compañías, sino también para las comunidades que las rodean.

Por una parte, la carga impositiva de las empresas que en ocasiones es la razón por la que no se invierte en determinado territorio, puede ser más sostenible, además de que es la población la que percibe el beneficio de los resultados finales de dichas obras; por lo que se presume que la difícil relación entre industria y población puede mejorar.

Sin embargo, como ocurrió en Perú no siempre las empresas están dispuestas a invertir en lo que buscan los planes de gobierno, o en sectores que puedan influir directamente en las necesidades de la ciudadanía; existiendo un distanciamiento de las empresas, no solo con los habitantes sino también con los mandatarios.

Adicionalmente, la hipótesis de que la empresa privada tiene experiencia en agilidad y calidad de inversiones, no se cumple en todos los casos, como se evidencia en el modelo peruano [37].

Al hablar de crecimiento económico, los beneficios que entregue un proyecto ejecutado por el sector privado a la ciudadanía, en el contexto colombiano pueden ser muchos, teniendo en cuenta la demostrada incapacidad histórica del sector público en la estructuración y ejecución de obras de gran envergadura. Además de la dificultad de focalizar las iniciativas a sectores que realmente puedan generar impactos positivos, que, junto con los repetidos actos de corrupción dentro de la administración pública, han generado desconfianza, por lo que trasladar esa responsabilidad a los privados puede desencadenar en mayor eficiencia en todas las fases de los proyectos.

Sin embargo, en el mediano y largo plazo, la carga total para las empresas privadas afectará a los territorios, en su desarrollo como entes autónomos. Por tal motivo, es necesario entender que las compañías no se deben limitar a ejecutar proyectos, sino que también deberían proporcionar capacitaciones, formación profesional o técnica, y asesorías a los gobernantes, que permitan desarrollar capacidades reales desde el punto de vista técnico, logístico y financiero.

Para lograr lo expuesto en el párrafo anterior, sería importante involucrar en las etapas del proyecto a la ciudadanía, como se espera hacer en la provincia de Salta en Argentina.

Desde el punto de vista de las finanzas públicas, está claro que las regalías son utilizadas en inversión social, por medio del SGR y los órganos que lo componen, además de ser fuente de recursos para el Fondo de Ahorro y Estabilización, por lo cual es previsible que no exista un impacto fiscal negativo tanto para la nación como para los territorios.

No obstante, son ingresos que deja de percibir el Estado, y aunque la reglamentación es clara en el sentido de no otorgar el pago hasta que el proyecto no sea entregado, existe un vacío de vigilancia, tanto en la pertinencia como en la ejecución presupuestal. Además, ante la existencia del proyecto de ley que busca reglamentar la reforma al SGR, que incluye la eliminación de los OCAD departamentales y municipales, es necesario conocer como se articulará el decreto y la ley.

Por tal motivo, una inversión mal focalizada, que no tenga el impacto requerido por un territorio especifico, si podrá generar un vacío fiscal, ya que el pago de las regalías directas no está en las arcas estatales e igualmente esa necesidad hay que suplirla, por lo que el ente encargado deberá conseguir los recursos necesarios de algún otro modo ya sea con recaudación de impuestos, transferencias de la Nación o endeudamiento.

El principio de confianza debe existir entre partes, pero en un país como Colombia con problemas de corrupción, déficit fiscal, ausencia de inversiones de gran envergadura, mala relación entre empresas y ciudadanía y altos índices de evasión y elusión fiscal, la reglamentación en cuanto a vigilancia, participación y manejo de recurso públicos, tiene que ser clara y fuerte.

Un ultimo aparatado de análisis debe ser el de la transparencia, ya que la experiencia indica que los casos de corrupción disminuyen cuando no hay una entidad estatal involucrada en el proceso de ejecución de los proyectos.

Un fenómeno como este, debe ayudar a entender si la solución a la falta de impactos positivos por parte de la industria petrolera debe ser desligar totalmente a las entidades territoriales del manejo y ejecución de recursos, o combatir la ilegalidad en las instituciones. El problema no se debe mitigar, se debe solucionar desde su base.

Conclusiones recomendaciones

El mecanismo de obras por regalías impulsado por el actual gobierno puede significar una evolución tanto en la calidad de las inversiones regionales como en la pertinencia de las mismas, siempre y cuando el marco legal sea el apropiado y exista participación ciudadana en los procesos.

La articulación de esta herramienta con los programas de gobierno y planes de desarrollo, tanto territoriales como nacionales, es fundamental para que los impactos de las inversiones sean realmente beneficiosos.

La experiencia peruana indica que en los primeros años la acogida de las compañías a este tipo de esquema no es tan grande como se espera. Para que esto no ocurra en Colombia, sería importante evitar la existencia de burocracia excesiva y sobrerregulación para que el mecanismo tenga éxito.

Es necesario que la evolución de la ley de obras por regalías incluya aspectos que juegan un papel fundamental en los países donde se han desarrollado esquemas similares, tales como la asistencia técnica de las entidades públicas, la unión entre públicos y privados y el involucramiento de la población en todas las fases del proceso.

Mas allá de la relación entre empresas y sociedad, hay que encontrar la manera en que exista una transferencia de capacidades técnicas y de ejecución hacia las personas que habitan el territorio y las alcaldías o gobernaciones.

Teniendo en cuenta la alta participación de las compañías del sector extractivo en el mecanismo de obras por impuestos, es necesario ante esta nueva figura que involucra a las regalías, regular si las empresas pueden participar simultáneamente en ambos procesos, o deben optar por uno.

La creación de un instrumento como el CRIPL peruano, que permite representar el pago de impuestos por medio del mecanismo descrito en el texto, sería importante para salvaguardar las finanzas públicas regionales.

Es fundamental que el decreto 98 de 2020 se articule formalmente con el proyecto de ley que busca reglamentar la reforma al SGR ante la posible eliminación de los OCAD y la ausencia de una figura que los remplace en las funciones de evaluar, viabilizar, aprobar y priorizar los proyectos.

Para finalizar, ante la crisis económica y de salubridad que atraviesa el mundo y que ha impactado fuertemente al sector petrolero, hay que evaluar la pertinencia del decreto ante la disminución considerable del monto que las empresas deben pagar por la explotación de los recursos naturales.

Bibliografía

[1] Revista Semana, “Obras por regalías serán de carácter voluntario, acordaron gobierno y regiones”, 2018. https://www.semana.com/nacion/articulo/obras-por-regalias-seran-de-caracter-voluntario-acordaron-gobierno-y-regiones/592490

[2] El Espectador, “Obras con regalías, una de las apuestas para reactivar el empleo”, 2019. https://www.elespectador.com/economia/obras-con-regalias-una-de-las-apuestas-para-reactivar-el-empleo-articulo-885161

[3] Portafolio, “Municipios mejorarán en infraestructura con obras por regalías”, 2019. https://www.portafolio.co/economia/infraestructura/municipios-mejoraran-en-infraestructura-con-obras-por-regalias-537669

[4] El Mundo.com, “Obras por regalías, para impulsar el desarrollo”, 2019. https://www.elmundo.com/noticia/Obras-por-regaliaspara-impulsar-el-desarrollo/378732

[5] Departamento Nacional de Planeación, Decreto 1082 de 2015, 2015. https://www.dnp.gov.co/Paginas/Normativa/Decreto-1082-de-2015.aspx

[6] Agencia Nacional de Minería, Decreto 1073 de 2015, 2015. https://www.anm.gov.co/?q=content/decreto-1073-de-2015-0

[7] Dirección de Impuestos y Aduanas Nacionales, Resolución No.000084 de 2019, 2019. http://incp.org.co/Site/publicaciones/info/archivos/resolucion-000084-dian.pdf

[8] Presidencia de la República, Decreto 98 de 2020, 2020. https://dapre.presidencia.gov.co/normativa/normativa/DECRETO%2098%20EL%2028%20DE%20ENERO%20DE%202020.pdf

[9] Ídem.

[10] Secretaría del Senado, Ley 1530 de 2012, Articulo 23, 2012. http://www.secretariasenado.gov.co/senado/basedoc/ley_1530_2012.html

[11] Departamento Nacional de Planeación, Políticas de Estado, Bpin, 2014. https://www.dnp.gov.co/politicas-de-estado/banco-de-programas-y-proyectos-de-inversion-nacional/Paginas/banco-de-programas-y-proyectos-de-inversion-nacional.aspx

[12] Presidencia de la República, Decreto 98 de 2020, 2020. https://dapre.presidencia.gov.co/normativa/normativa/DECRETO%2098%20EL%2028%20DE%20ENERO%20DE%202020.pdf

[13] Secretaría del Senado, Ley 1942 de 2018, Presupuesto bienal SGR, 2018. http://www.secretariasenado.gov.co/senado/basedoc/ley_1942_2018.html

[14] Superintendencia Financiera de Colombia, Fiducia Mercantil, 2003. https://www.superfinanciera.gov.co/jsp/loader.jsf?lServicio=Publicaciones&lTipo=publicaciones&lFuncion=loadContenidoPublicacion&id=18884&dPrint=1

[15] Presidencia de la República, Decreto 98 de 2020, 2020. https://dapre.presidencia.gov.co/normativa/normativa/DECRETO%2098%20EL%2028%20DE%20ENERO%20DE%202020.pdf

[16] Ídem.

[17] Presidencia de la República, Ley 1819 de 2016, 2016. http://es.presidencia.gov.co/normativa/normativa/LEY%201819%20DEL%2029%20DE%20DICIEMBRE%20DE%202016.pdf

[18] Función pública, decreto 195 de 2017, 2017. https://www.funcionpublica.gov.co/eva/gestornormativo/norma.php?i=84354

[19] Agencia de Renovación del Territorio, Obras por Impuestos – Banco de Proyectos, 2019. http://obrasporimpuestos.renovacionterritorio.gov.co/

[20] Departamento Nacional de Planeación, Metodología General Ajustada – MGA, 2017. https://www.dnp.gov.co/NuevaMGA/Paginas/Ayuda-de-la-MGA.aspx

[21] Presidencia de la República, Noticias: Firma del Decreto “Obras por Impuestos”, 2017. http://es.presidencia.gov.co/discursos/171122-Palabras-del-Presidente-Juan-Manuel-Santos-durante-la-firma-del-decreto-Obras-por-Impuestos

[22] Presidencia de la República, Noticias: “Lista selección de primeros proyectos de Obras por Impuestos para el posconflicto”, 2018. http://es.presidencia.gov.co/noticia/180316-Lista-seleccion-de-primeros-proyectos-de-Obras-por-Impuestos-para-el-Posconflicto

[23] Agencia de Renovación del Territorio, Obras por Impuestos: Resultados 2019, 2019. http://www.renovacionterritorio.gov.co/Publicaciones/obras_por_impuestos

[24] Dinero, “Obras por Impuestos: ¿Qué tan bueno ha salido el invento?”, 2020. https://www.dinero.com/pais/articulo/como-van-las-obras-por-impuestos/281894

[25] Ministerio de Economía y Finanzas, Ley No.29230 de 2008, 2017. https://www.mef.gob.pe/contenidos/inv_publica/docs/Inver_privada/obras_X_impuestos/marco_legal/Reglamento_obras_por_impuesto.pdf

[26] Garizábalo, Liliana; Vargas Myriam, “Análisis económico del mecanismo obras por impuestos”, Pontificia Universidad Javeriana, 2019, 2019. https://repository.javeriana.edu.co/bitstream/handle/10554/42975/MONOGRAFIA%20ANALISIS%20ECONOMICO%20DEL%20MECANISMO%20OBRAS%20POR%20IMPUESTOS.pdf?sequence=1&isAllowed=y

[27] Organización de los Estados Americanos, Ley de Contrataciones del Estado de Perú, 2017. http://oas.org/juridico/spanish/mesicic3_per_dl1017.pdf

[28] Ministerio de Economía y Finanzas, Sistema Nacional de Inversión Pública, 2017. https://www.mef.gob.pe/es/inversion-publica-sp-21787/180-acerca-del-snip/306-que-es-el-snip

[29] Ministerio de Economía y Finanzas, Módulo de CIPRL, 2017. https://www.mef.gob.pe/es/ciprl

[30] Proinversión, Estadísticas Generales – Obras por Impuestos, 2020. https://www.proinversion.gob.pe/modulos/LAN/landing.aspx?are=0&pfl=1&lan=10&tit=institucional-popup

[31] Diario Gestión, Economía: “Obras por Impuestos llegan a su monto más bajo desde el 2015 ¿a que se debe?”, 2019. https://gestion.pe/economia/obras-por-impuestos-llegan-a-su-monto-mas-bajo-desde-el-2012-a-que-se-debe-noticia/?ref=gesr

[32] Gobierno de Salta, Boletín Oficial: Leyes, Ley No.8164 – Ley de promoción minera, 2019. http://www.boletinoficialsalta.gob.ar/NewDetalleLeyes.php?nro_ley=8164

[33] Ídem.

[34] Infórmate Salta,” Buscan acelerar la implementación de la Ley de Promoción Minera”, 2020. https://informatesalta.com.ar/contenido/223634/buscan-acelerar-la-implementacion-de-la-ley-de-promocion-minera

[35] Sistema General de Regalías, Boletín de prensa “regalías por 19.2 billones para el bienio 19-20”, 2019. https://www.sgr.gov.co/Portals/0/Blog/Files/1/1112/Comunicado%20de%20Prensa%20-%20radicaci%C3%B3n%20presupuesto%20Bienio%202019-2020.pdf

[36] El Colombiano “El impuesto de renta alcanzo un recaudo de 2.54 billones”, 2019. https://www.elcolombiano.com/negocios/el-impuesto-de-renta-alcanzo-un-recaudo-de-254-billones-DL11833132

[37] Esan – Graduate School of Business, “Obras por impuestos, ¿se apaga el motor?, 2019. https://www.esan.edu.pe/sala-de-prensa/2019/12/obras-por-impuestos-se-apaga-el-motor/

Sin comentarios aún