Informe septiembre – octubre 2017

Por: Jairo Franco y Juan Dangond

Introducción

La última reforma tributaria de 2016 cambio de nuevo las reglas de juego en materia de impuestos para las empresas petroleras. Se realizaron cambios sustanciales por parte del gobierno en temas como la renta, la metodología de cobro, las posibilidades para la devolución de dinero por inversión en bienes de capital y social; así como también, el aumento sustancial en pago de renta para inversionistas extranjeros. Esta reforma es hija de los precios bajos del petróleo y del ajuste fiscal realizado por el Gobierno para alentar en el corto plazo la inversión en el sector hidrocarburífero.

En Colombia, los impuestos que paga la industria petrolera están regulados por la Ley 1819 de 2016 (última reforma tributaria) y los derechos económicos de 2016 dispuestos por la Agencia Nacional de Hidrocarburos (ANH). La primera ley establece los cobros por impuesto de renta y la metodología de devolución de impuestos en algunos casos, y es compartida con todas las otras industrias nacionales. Por su parte, el acuerdo de derechos económicos es proferido por la ANH y corresponde exclusivamente al sector de hidrocarburos y recibe el nombre común de regalías.

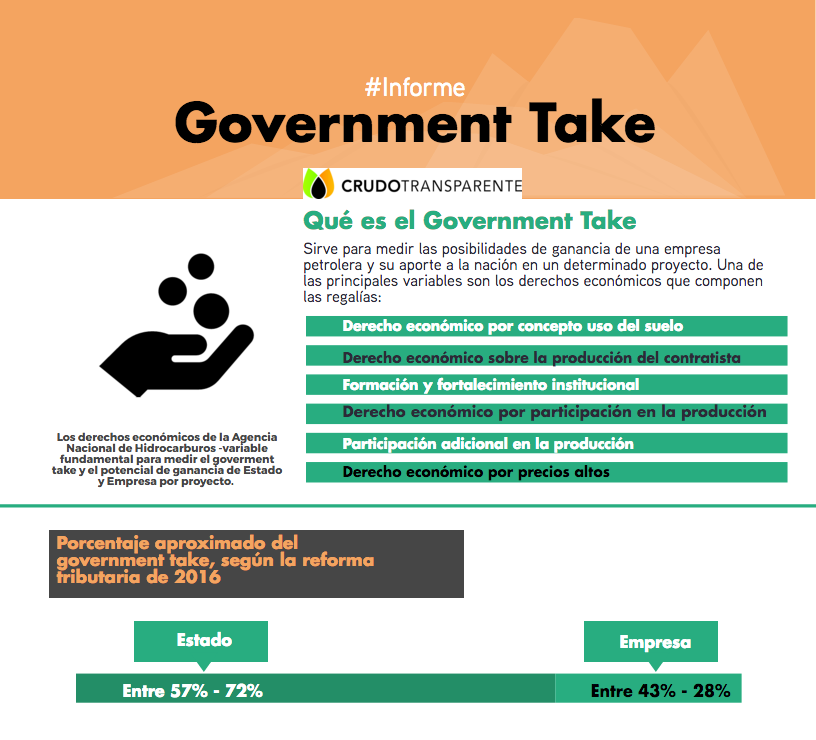

Para la industria del petróleo y gas, el tema impositivo se resume generalmente al partir del término government take, que se puede definir “como la participación del gobierno en el flujo de recursos asociado a un proyecto específico” (1). Esto quiere decir, lo que toma el Gobierno de un proyecto petrolero en términos de recaudación de impuestos. Es normalmente medido en porcentajes después de la suma de todos los impuestos que pueda acarrear el proyecto, en Colombia según un cálculo realizado por la Asociación Colombiana del Petróleo (ACP) el government take para un proyecto se encuentra entre el 55% y 70% aproximadamente (2).

El desconocimiento de los pagos que la industria petrolera realiza al Estado colombiano, y la poca claridad sobre el nuevo marco impositivo para el sector hidrocarburos que creó la reforma tributaria, motivan a Crudo Transparente a desarrollar la siguiente investigación con el fin de ayudar a comprender al lector qué es el government take, cómo su importancia configura a la industria petrolera y los ingresos de la nación.

Definición de government take

El government take es un concepto mayoritariamente usado por la industria petrolera para calcular, en términos de impuestos, cuánto deben pagar una compañía por llevar a cabo un proyecto de producción de hidrocarburos. Esto supone un cálculo interno de las empresas, que en el caso de Colombia dependerá del tipo de proyecto: onshore (en tierra), offshore (costa afuera) o en yacimientos no convencionales (fracturación hidráulica).

Es importante tener en cuenta que los proyectos de hidrocarburos tienen tiempos estipulados y probables, por lo cual no poseen una certeza que permita identificar una ganancia total antes de iniciarse la ejecución del mismo; es por ello, que el government take sirve para medir las posibilidades de ganancia de una empresa en un determinado proyecto.

A mayor porcentaje de impuestos, menor la ganancia. En el caso del petróleo, entre más impuestos se cobren, existe una menor la disposición a invertir por parte de la empresa, puesto que el riesgo aumenta.

En el momento de determinar la inversión en Colombia, las empresas tienen en cuenta diferentes variables, siendo las más importantes: “(i) condiciones fiscales del país y contractuales con la ANH, (ii) prospectividad geológica: probabilidad de que el prospecto resulte exitoso (contenga hidrocarburos en cantidades comerciales); tamaño esperado del descubrimiento, (iii) Ubicación; (iv) precio esperado; (v) Calidad esperada del crudo; (vi) inversiones de riesgo y desarrollo, y (vii) costos de operación principalmente.” (3)

Aunque la reforma tributaria de 2016 ya fue expedida, parte de ella no se encuentra reglamentada; lo cual supone que no es posible afirmar a ciencia cierta cuales fueron las mejoras hasta que se empiece a implementar en su totalidad; por lo cual se puede decir que parte de la regulación anterior sigue vigente.

Diferencia entre government take y state take

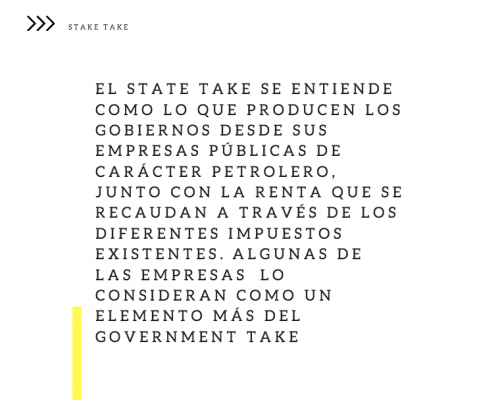

Una de las diferencias más importantes que se debe reconocer es entre government take y state take, los dos son términos parecidos y comúnmente se confunden. Es importante hacer claridad en que el state take es un término menos usado; no obstante, su importancia recae en un elemento principal el cual es la confianza de las empresas que trabajan en la industria petrolera a la hora de invertir. Se puede afirmar que: “El concepto de government take tiene en cuenta los impuestos, regalías y los pagos que las empresas hagan a la entidad encargada de administrar los recursos petroleros de un país. El concepto de state take comprende el anterior, pero al cálculo se agregan, si es el caso, las utilidades que obtenga la empresa estatal productora”,(4) o en el caso colombiano, las que produzca Ecopetrol.

Para el 2011 una simulación del Banco de la República, realizada en la participación de Ecopetrol en un proyecto petrolero asignado por la ANH daría como resultado un State take del 96% (5) para el Estado, sin embargo “El cálculo es engañoso porque el ST se calcula suponiendo que Estado se estaría apropiando de unas utilidades por ser el dueño de la empresa.”(6) Lo cual llevaría al análisis sobre la totalidad de participación del Estado en Ecopetrol, la cual en el momento asciende a 89.9%, el restante haría parte de privados que poseen acciones de la misma, además del análisis sobre otro tipo de utilidades de Ecopetrol que no están directamente relacionadas con la actividad hidrocarburifera.

De acuerdo a lo anterior, por state take se entiende lo que producen los gobiernos desde sus empresas públicas de carácter petrolero, junto con la renta que se recaudan a través de los diferentes impuestos existentes. Se podría definir al state take como: “cualquier participación directa del Estado en la producción” (7). Algunas de las empresas petroleras lo consideran como un elemento más del government take, ya que incitar al Estado a invertir puede influir negativamente pues “Desde el punto de vista exploratorio esta posición es comprensible porque la participación del gobierno reduce el tamaño del objetivo económico” (8).

En otras palabras, la participación del Gobierno en la competencia por el mercado, limita las pretensiones de los actores privados quienes se ven menos motivados a invertir porque se cree que en cualquier momento se cambiarían las reglas del juego en favor de la empresa estatal y se podría terminar distorsionando elementos de la inversión y de la ganancia que estas puedan obtener. Este sentimiento de las empresas está atado al elemento de la confianza en el país en el que se invierte, es por ello que a mayores niveles de confianza en la seguridad jurídica, mayor será la motivación para que la empresa decida inviertir en el país.

De esta manera es que el state take se convierte en un elemento importante a la hora de medir la inversión en cuanto a cantidad, lugar, imprevistos como expropiaciones o cancelaciones de licencias, posibilidades de demandas en el corto plazo ante tribunales internacionales por acuerdos que tenga el país en marcos de tratados de libre comercio o tratados internacionales y que tanta confianza se puede tener en la justicia nacional, que actuara de manera imparcial en caso de que sea necesario recurrir a ella.

Government take actual y el qué vendría después de la reforma tributaria de 2016

Como se nombró anteriormente, actualmente existen 2 regímenes en la ley ordinaria en los cuales se basa el government take. El primero es la reforma tributaria que empezó a regir a partir de enero del presente año, aunque como se mencionó anteriormente, no ha sido reglamentada en su totalidad. Aun así, se puede apreciar que la reforma creo nuevas figuras impositivas y de devoluciones que mejorarían el panorama general para la industria petrolera.

A continuación, se expondrán los mayores cambios entre el pasado y el actual régimen que cubren el government take por ley ordinaria, con el fin de dilucidar las diferencias y mostrar como los cambios actuales podrían ayudar a alentar la inversión, por parte de las empresas productoras, en el corto plazo:

|

Government Take anterior a la reforma tributaria de 2016: |

Government Take reforma tributaria 2016. |

|

Según cálculos de la Asociación Colombiana de Petróleo –ACP- el government take vigente ascendería a un promedio entre 55% y 70%, dependiendo del tipo de proyecto, lo que convierte a Colombia en uno de los países con impuestos más altos para la industria en América Latina. |

Se prevé que podría aumentar entre 1 y 2 puntos porcentuales, dependiendo el tipo de proyecto para empresas operadoras en onshore (57% y 72%). En offshore el impacto sería neutro. |

|

Antes de la reforma tributaria de 2016 los impuestos fueron: el CREE (impuesto sobre la renta para la equidad), sobretasa al CREE e impuesto a la riqueza hasta 2019 con un peso aproximado de 34% sobre la utilidad, más sobretasa al CREE del 6% si las utilidades sobrepasan los 800 millones de pesos. No se encuentra vigente. |

Se unifica los impuestos CREE y sobretasa al CREE e impuesto a la riqueza, solo existirá el impuesto de renta a partir de 2019. Pasa de 34% a 33%. Para 2017 este nuevo impuesto será de 34% más 6% de sobretasa, y para el 2018 del 33% más 4% de sobretasa. Es importante aclarar que la sobretasa solo incluye a empresas que tengan utilidades superiores a los 800 millones de pesos. Se encuentra vigente. |

|

No existe reembolso en el corto plazo. |

Creación del CERT (Certificado de Reembolso Tributario), “consiste en otorgarles un título de valor del Gobierno a las empresas, en función de las inversiones que estas realicen en determinados proyectos de exploración y recobro mejorado”. Este título podrá ser vendido en el mercado secundario, lo cual le permitirá mayor flujo de caja a la empresa en el corto plazo. Aun no se encuentra reglamentado por lo cual no es claro que tipos de proyectos cobijaría. |

|

No hay descuento del IVA sobre bienes de capital. (Maquinaría, fabricas, nuevas tecnologías). |

Descuento de IVA sobre bienes de capital (maquinaría, fabricas, nuevas tecnologías), puede ser deducido del impuesto de renta (aplica para todos los sectores de la economía). |

|

Impuesto al Valor Agregado –IVA- del 16%. |

Aumento del Impuesto al Valor Agregado –IVA- del 19%. |

|

No existen impuestos a los dividendos para sociedades extranjeras. |

Creación del impuesto a los dividendos a sociedades extranjeras, por el 5% sobre utilidad. |

|

No existe deducción de impuestos por inversiones en zonas afectadas por el conflicto armado. |

Empresas que devenguen más de 1.070 millones de pesos en el último año fiscal, podrán pagar los impuestos de renta “mediante la destinación de recursos” en las zonas más afectadas por el conflicto armado. Todavía no ha sido reglamentado. |

Resumen de los derechos económicos que cobra la Agencia Nacional de Hidrocarburos o regalías

Las ganancias que el Gobierno tiene por conceptos de recaudo a la industria petrolera, son variadas y están basadas principalmente por el precio del petróleo. El cobro puede ser a través de los impuestos ordinarios que se nombraron anteriormente o a través de las regalías. Si es a través de estas últimas, su recaudación está fundamentada en el último acuerdo de derechos económicos de 2016 de la ANH, el cual está dividido en 6 variables principales que hacen parte de lo que cobra la agencia, las cuales son:

Derecho Económico por concepto del Uso del Subsuelo

Es el pago en dinero por parte de los contratistas (empresas en proceso de exploración o explotación) que se hace con el objetivo de compensar por el derecho a usar el subsuelo para la exploración, evaluación y/o producción de hidrocarburos. Esto aplica para Contratos de Evaluación Técnica (TEA), Contratos de Exploración y Producción (E&P), y a las áreas y yacimientos.

La tarifa por el uso es fijada por la ANH de manera anual y aplica tanto para yacimientos convencionales como para yacimientos no convencionales.

Aportes para Formación, Fortalecimiento Institucional y Transferencia de Tecnología

Los contratistas de exploración y producción de hidrocarburos hacen un aporte de dinero para la Agencia Nacional de Hidrocarburos, o para la inversión en el desarrollo de la industria de hidrocarburos en términos de formación profesional o especializada, fortalecimiento institucional, y transmisión de conocimientos sistemáticos.

Derecho Económico sobre la Producción del Contratista

Los aportes difieren si son convencionales o no convencionales, o si son proyectos costa afuera.

Derecho Económico por concepto de Participación en la Producción (X%)

Es el pago de dinero (o especie en barriles de petróleo, pagados al precio internacional del mercado) por parte de contratistas a la ANH. Se debe hacer de acuerdo a un porcentaje de la producción neta igual o mayor al 1%, para así compensar la asignación del área y el otorgamiento del contrato.

A su vez, la producción neta se estipula luego de descontar las regalías (en términos de volumen), así como el hidrocarburo consumido o empleado para la evaluación y producción, teniendo en cuenta además la cantidad del recurso desperdiciado y reinyectado durante el proceso de evaluación y producción.

Se produce de igual forma para los yacimientos convencionales como para los no convencionales.

Participación adicional en la producción

Los contratistas deben pagar a la ANH una participación adicional del 10% del valor de la producción neta de hidrocarburos líquidos que provengan de yacimientos convencionales, o a un 5% adicional en el caso de los yacimientos no convencionales, gas natural no asociado, hidrocarburos líquidos pesados o extrapesados, o yacimientos offshore.

Derecho económico por concepto de Precios Altos

Pago en dinero o por especie a la ANH. Se calcula sobre la Producción Base, según los precios internacionales. Esto, teniendo en cuenta el reconocimiento y la entrega de un porcentaje de la producción (o el pago del equivalente en dinero calculado en dólares estadounidenses). (9)

Ganancias del gobierno por concepto de recaudo de impuestos que conforman el Government take

Las ganancias que tiene el gobierno por concepto de recaudo de los impuestos que componen el government take han sido variadas a través de los últimos años y han estado ligadas principalmente al precio del petróleo en el mercado internacional, si este precio es alto las ganancias serán altas, si en cambio el precio es bajo las ganancias disminuirán sustancialmente. A lo largo de los últimos 5 años, la importancia de la explotación del petróleo ha crecido para el Gobierno, ya que ha llegado a ocupar porcentajes altos dentro del peso del presupuesto de inversión del Gobierno Nacional acercándose en ocasiones a cifras entre el 20,9% y 25% en 2013 y pasando a 5% en 2016 (10).

Es importante aclarar que esta renta tiene como condicionante principal el precio del barril de petróleo que llego a máximos de 100 dólares en 2013 y descendió hasta un mínimo de 26 dólares en 2016 (11), con la caída del precio del petróleo también cayó la inversión extranjera en Colombia y así mismo los ingresos del Estado por concepto de captura de renta y regalías provenientes de la explotación petrolera, lo cual impulsó la reforma tributaria de 2016, que intenta por un lado motivar la exploración y explotación de crudo y por el otro, “tapar el hueco” que dejo la descolgada de los precios del petróleo en el presupuesto de inversión de la nación.

Los ingresos de los últimos años por concepto de regalías han dependido casi que exclusivamente del precio del petróleo, y de las normas vigentes de los diferentes acuerdos de derechos económicos, lo cual implica un flujo variable en la cantidad de recursos que se reciben por este concepto año tras año. De esta manera, desde 2002 hasta 2016 el gobierno recibió un aproximado de 34 billones de pesos (12) por este concepto. De los cuales actualmente y según un informe de la Contraloría General de República, cerca de 11 billones de pesos no han sido ejecutados. (13)

Comparativo government take otros países de la región, promedio mundial y regional

En términos generales, el government take en Colombia no es competitivo para incentivar la inversión si se le compara con sus pares regionales; y tampoco si se le compara con los países de la Organización para la Cooperación y el Desarrollo Económico –OCDE-. De hecho, un estudio presentado en el informe económico número 6 de 2016 de ACP sobre government take, reveló que Colombia es el tercer país con cargas impositivas más altas sobre la explotación con el 70% sobre la renta, tan solo delante de Venezuela (93%) y Ecuador (84%) (14); y en el caso de la OCDE, es el país con el impuesto de renta más alto, con promedio comparable con el de Brasil y por debajo de 32 países que hacen parte de esta organización, bien sea como miembros u observadores.

Fuente: Cámara colombiana de Bienes y servicios (Campetrol). (15)

Esta ausencia de competitividad buscó ser aliviada con la reforma tributaria de 2016; sin embargo, la falta de regulación al momento no permite dilucidar cuál sería el efecto de la misma. Lo que sí parece ser claro es que los montos en el cobro de impuestos pueden no ser significativamente más bajos, pero las estrategias en las que la empresa puede basar parte de sus inversiones en el corto plazo, si pueden reducir los pagos por impuesto a las ventas (IVA).

¿Cuál es la posición del gremio petrolero colombiano frente al government take?

Para el gremio petrolero colombiano el government take es uno de los elementos más importantes que toma en cuenta una empresa al momento de tomar la decisión de invertir en un país, por lo cual la evaluación que se hace del mismo tiene que fijar todas las posibles variables que pueden poner a favor o en riesgo un proyecto petrolero. La postura durante los últimos años ha sido la misma: el país debe ser más competitivo y atractivo para la inversión, lo que implica, entre otros, disminuir los impuestos de renta y la cantidad de regalías que se le cobran a las empresas productoras del recurso (16).

Esto se demostró durante el debate de 2016 sobre cómo debería ser la reforma tributaria para el tema de hidrocarburos, en la que la Asociación Colombiana del Petróleo -ACP, presentó propuestas en las que se incluyeron el no aumento al impuesto de renta, dejándolo en un máximo al 34%, además:

De la aprobación de un incentivo fiscal para la inversión en exploración y producción de hidrocarburos, permanente y contra cíclico, un descuento en el impuesto de renta por la inversión realizada; del 50% por exploración y un porcentaje de la inversión en producción variable en función del precio internacional, dentro de la propuesta se aboca la devolución inmediata del IVA por inversiones (tangibles e intangibles, exploración y desarrollo), ya sea en la declaración de renta de año fiscal en que se incurre, o en la declaración de ventas o creando una declaración especial para este caso”. (17)

Para la ACP la competitividad del país crecería si se tomaran medidas correctivas que facilitaran la inversión, esto supone principalmente, formulas impositivas que disminuyan la carga tributaria para motivar a las empresas petroleras a invertir en el corto plazo.

En ese sentido Crudo Transparente consulto a Alexandra Hernández Vicepresidente Económica de la Asociación Colombiana del Petróleo (ACP), sobre la competividad actual y las perspectivas de inversión teniendo en cuenta la competitivdad.

Crudo Transparente: ¿Es competitivo Colombia si se le compara con sus pares regionales?

Alexandra Hernández: Colombia se encuentra en un rango medio alto, ¿qué significa? Que hay países dentro de nuestros competidores que tienen un government take más atractivo por ejemplo Perú, algunos proyectos de Argentina, pero puede ser un poco más atractivo Colombia que países como, Brasil u otros países con los que también competimos, entonces estamos en un rango medio tirando a alto, sobre todo después de la última reforma tributaria.

Crudo Transparente: ¿Si el government take no es tan competitivo, por que las empresas siguen invirtiendo en Colombia?

Alexandra Hernández: Porque hay intereses, sin que seamos como Venezuela o Arabia, hay prospectos que podrían ser interesantes para un inversionista, porque a pesar que hay algunos países en que somos menos competitivos hay otros países en los que somos más competitivos, entonces, eso nos genera una ventaja. Colombia de todas maneras a pesar de tener un government take en el que el Estado se queda con la mayor parte de la renta, un proyecto puede seguir siendo rentable. Si la geología y el tamaño son rentables, es atractivo para un inversionista.

Para el Gremio petrolero todavía existe potencial para la producción del recurso petrolero en Colombia, pero esto dependerá de las condiciones que se fijen a través de las normas impositivas, entre otras. La reforma tributaria de 2016 es un paso ambivalente en donde no queda claro si el esquema impositivo mejoró o empeoro, este análisis solo dependerá de las regulaciones que expida el gobierno en los próximos días.

Conclusiones:

Es innegable la importancia de la renta petrolera dentro del presupuesto público de la nación, es una escala que sube o que baja dependiendo del precio internacional del petróleo. La reforma tributaria de 2016 que busca recaudar más recursos para inversión es hija del aumento del precio del barril de petróleo de 2013, en donde el gasto público se expandió, creando nuevas entidades estatales e incrementando cada vez más los gastos en infraestructura, los cuales se hicieron insostenibles sin los precios altos del commoditie.

El government take en Colombia no es comparativamente competitivo si se tiene en cuenta la mayoría de sus vecinos regionales, y lo es menos si se toma en cuenta los países desarrollados de la OCDE. Es importante que Colombia vea en el petróleo un elemento más de la economía que le puede servir para su desarrollo y que entienda que lo importante no es la cantidad de impuestos que se le puede cobrar a las empresas privadas, sino en cómo explotamos más y mejor responsablemente para recaudar más, lo cual su vez crea más empresas, más trabajos y en general una economía más amable para todos.

La reforma tributaria puede impulsar la explotación de crudo en el corto plazo, un cálculo de la ACP estima que en un aumento de 20.000 barriles diarios (18), lo cual implica un incremento en la producción anual de 7’300.000 barriles. Las medidas que el Gobierno tomó son buenas para tiempos cortos; sin embargo, los efectos en el largo plazo con el aumento del 5% al impuesto de renta de las sociedades extranjeras resulta peligroso, debido a que un número importante de empresas petroleras que trabajan en Colombia tienen sus casas matrices en sus países de origen lo cual podría significar en una reducción de la inversión extranjera en el futuro.

Aunque Colombia no se puede definir como un país petrolero, si es un país que despierta intereses para la inversión por diferentes factores, principalmente por su estabilidad democrática, su prospectividad geológica y sus perspectivas de crecimiento a futuro. El aumento de la industria petrolera dependerá de múltiples factores, pero sin duda alguna será el government take una de las principales causas que las empresas petroleras tomaran en cuenta al momento de invertir.

Bibliografía:

- Lopéz, Montes y Otros en: “La economía petrolera en Colombia (Parte I)”. Borradores de Economía. N° 612. Banco de la República. 2012. Pág. 42. Disponible en: http://www.banrep.gov.co/sites/default/files/publicaciones/archivos/borra692.pdf

- Informe económico. N°6. Asociación Colombiana del Petróleo. Participación Estatal en la Renta Petrolera en Colombia. Pág.4. Disponible en: https://acp.com.co/web2017/images/pdf/iep/informes_economicos_mensuales/2016/Informe%20economico%20No.%206%20-%20Resumen%20GT%20petrolero%20(jul-16).pdf

- Asociación Colombiana del Petróleo. Informe económico. N° 6. “Participación Estatal en la Renta Petrolera en Colombia”, pág.4, [en línea],Disponible en: https://acp.com.co/web2017/images/pdf/iep/informes_economicos_mensuales/2016/Informe%20economico%20No.%206%20-%20Resumen%20GT%20petrolero%20(jul-16).pdf

- López, Montes y Otros en: “La economía petrolera en Colombia (Parte I)”. Borradores de Economía. N° 612. Banco de la República. 2012. Disponible en: http://www.banrep.gov.co/sites/default/files/publicaciones/archivos/borra692.pdf

- López, Montes y Otros en: “La economía petrolera en Colombia (Parte I)”. Borradores de Economía. N° 612. Banco de la República. 2012. Disponible en: http://www.banrep.gov.co/sites/default/files/publicaciones/archivos/borra692.pdf

- López, Montes y Otros en: “La economía petrolera en Colombia (Parte I)”. Borradores de Economía. N° 612. Banco de la República. 2012. Disponible en: http://www.banrep.gov.co/sites/default/files/publicaciones/archivos/borra692.pdf

- López, Montes y Otros en: “La economía petrolera en Colombia (Parte I)”. Borradores de Economía. N° 612. Banco de la República. 2012. Disponible en: http://www.banrep.gov.co/sites/default/files/publicaciones/archivos/borra692.pdf

- López, Montes y Otros en: “La economía petrolera en Colombia (Parte I)”. Borradores de Economía. N° 612. Banco de la República. 2012. Pág. 42. Disponible en: http://www.banrep.gov.co/sites/default/files/publicaciones/archivos/borra692.pdf

- Ver: Acuerdo de derechos económicos 2016. ANH. Disponible en: http://www.anh.gov.co/la-anh/Normatividad/Acuerdo%20Derechos%20Econ%C3%B3micos%202016.pdf Consultado el 8 de Agosto de 2017.

- El impacto de la crisis petrolera en los ingresos del Gobierno Nacional Central – GNC. Contraloría General de la República. Junio 20 de 2016. Disponible en: http://www.contraloria.gov.co/documents/20194/520989/Bolet%C3%ADn+Macro+Fiscal+16.pdf/0310f5b9-e027-40b3-8502-fa46973fd4b5

- Precio del Barril de Petróleo. Disponible en; https://dolar.wilkinsonpc.com.co/commodities/petroleo-wti.html?year=2014

- Reportes SGP: Resumen histórico de distribución Sistema General de Participaciones. Departamento Nacional de Planeación. Disponible en: https://sicodis.dnp.gov.co/ReportesSGP/SGP_Historicos.aspx

- Colombia dejó de ejecutar más de $10 billones de regalías, advierte la Contraloría. 20 de Agosto de 2017. Disponible en: http://www.elespectador.com/economia/colombia-dejo-de-ejecutar-mas-de-10-billones-de-regalias-contraloria-articulo-709089

- Informe económico. N°6. Asociación Colombiana del Petróleo. Participación Estatal en la Renta Petrolera en Colombia. Pág.4. Disponible en: https://acp.com.co/web2017/images/pdf/iep/informes_economicos_mensuales/2016/Informe%20economico%20No.%206%20-%20Resumen%20GT%20petrolero%20(jul-16).pdf

- Cámara Colombiana de Bienes y Servicios Petroleros (Campetrol), en línea, disponible en: http://campetrol.org/peru-y-paraguay-son-los-paises-mas-atractivos-para-la-inversion-petrolera/

- Ver: Propuesta para un reforma tributaria: ACP http://diariolaeconomia.com/mineria-y-petroleo/item/2434-propuestas-para-una-reforma-tributaria-acp.html. Consultado el 19 de Agosto de 2017.

- Ver: Propuesta para un reforma tributaria: ACP http://diariolaeconomia.com/mineria-y-petroleo/item/2434-propuestas-para-una-reforma-tributaria-acp.html. Consultado el 19 de Agosto de 2017.

- La industria de Hidrocarburos a seis meses de la reforma tributaria. Revista ACP. Enero a Junio de 2017. Pág. 12. Disponible en: https://acp.com.co/web2017/es/archivo-revista-acp/64-revista-acp-edici%C3%B3n-no-20/file.html

Sin comentarios aún